2022年1月1日、電子帳簿保存法の改正が施行されます。

電子帳簿保存法とは、原則、紙保存が義務付けられている帳簿書類について、電磁的記録(=記録媒体上に記録・保存された電子データ)で保存をするための要件や電子データでやり通りした取引情報の保存義務などを定めた法律です。

対象となる帳簿や書類は、次のように多岐に渡るため、どの企業も避けては通れない法律となります。

帳簿・・・総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など

書類・・・棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など

今回の改正により、具体的に何がどう変わるのでしょうか?それに伴い、企業はどんな対応が必要になるのでしょうか?

書類の電子データ化と処理に関係するソリューションである「AI-OCR」と「RPA」の特長とともにお伝えしていきます。

2022年1月の改正で何が変わるのか?

2022年1月1日から電子帳簿保存法の改正により、帳簿や書類等を電子データで保存する際の手続き要件の緩和などが行われます。

2022年1月1日から電子帳簿保存法の改正により、帳簿や書類等を電子データで保存する際の手続き要件の緩和などが行われます。

主な改正点の前に、電子帳簿保存法には3つの保存方法があることを知っておきましょう。

【電子帳簿保存法の3つの保存方法】

電子帳簿等保存・・・電子的に作成した帳簿・書類をデータのまま保存

スキャナ保存・・・紙で受領・作成した書類を画像データで保存

電子取引・・・電子的に授受した取引情報をデータで保存

「電子帳簿等保存」と「スキャナ保存」は法律上任意です。しかし、「電子取引」は全ての事業者対象のため、しかるべき対応が必要となります。

それでは、電子帳簿保存法の3つの保存方法について改正前と改正後で何が変わるのか説明していきます。

「電子帳簿等保存」の改正点

電子帳簿等保存とは、電子的に作成した帳簿や書類をデータのまま保存することです。

主な改正点は、税務署長の事前承認制度の廃止や「優良な電子帳簿」と「その他の電子帳簿」に分けられたことです。

優良な電子帳簿・・・「訂正・削除履歴の確保」「相互関連性の確保」「検索機能の確保」等の要件を満たした電子データで記録している電子帳簿

その他の電子帳簿・・・正規の簿記の原則に従って記録され、「マニュアルの備付け」や「データのダウンロード機能」など最低限の要件を満たす電子帳簿

電子帳簿の保存要件の概要をご覧ください。

| 電子帳簿の保存要件概要 | 改正前 | 改正後 | |||

| 優良 | その他 | ||||

| 事前承認 | ○ | ‐ | ‐ | ||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ○ | ○ | ‐ | ||

| 電子化した帳簿の記録事項とその帳簿に関する他の帳簿の記録事項との間に置いて、相互にその関連性を確認できること | ○ | ○ | ‐ | ||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ | ○ | ||

| 保存場所に、電子計算機(PC等)、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形色及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | ○ | ○ | ||

| 検索要件 | ① | 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること →改正後、記録項目は取引年月日、取引金額、取引先に限定 |

○ | ○ | ‐ |

| ② | 日付または金額の範囲指定により検索できること | ○ | ○ | ‐※1 | |

| ③ | 2つ以上の任意の記録項目を組み合わせた条件により検索できること | ○ | ○ | ‐※1 | |

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | ‐ | ‐※1 | ○※2 | ||

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります(後述のスキャナ保存及び電子取引についても同様です。)。

※2 “優良”の要件を全て満たしているときは不要となります

【出典】国税庁パンフレット「電子帳簿保存法が改正されました」を加工して作成

「スキャナ保存」の改正点

スキャナ保存とは、紙で受け取った書類をスキャンして読み取り、電子データで保存することです。

主な改正点は、従業員がスキャンする際の署名が不要となり、タイムスタンプの付与期間が伸びたことです。また、第三者の定期的な検査も廃止され、一定の要件を満たすシステムであればタイムスタンプが不要となりました。

スキャナ保存の流れは、書類をスキャナで読み込み、入力して保存するだけですが、第三者が定期的に検査するといった適正事務処理要件などの工程が減るため、今回の改正でペーパーレス化の促進が見込まれるでしょう。

スキャナ保存の保存要件の概要をご覧ください。

| スキャナ保存の保存要件の概要 | 改正前 | 改正後 |

| 事前承認 | ○ | ‐ |

| 全部または一部の保存 | ○ | ○ |

| 受領者がスキャンする場合、特に速やかに(おおむね3営業日以内) | ○ | ‐ |

| 受領者等がスキャナで読み取る際の国税関係書類への自署 | ○ | |

| 通常の期間(最長2か月以内)を経過した後、速やかに(おおむね7営業日以内) | ○ | ○ |

| 受領者によるタイムスタンプ付与 | ○ | ○※2 |

| 訂正・削除履歴の確保 | ○ | ○ |

| 適正事務処理要件※1 | ○ | ‐ |

| スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置 | ‐ | ○ |

※1相互けん制、定期的な検査及び再発防止策の社内規程整備等

※2電磁的記録について訂正または削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(訂正または削除を行うことができないクラウド等も含む)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることが可能

【出典】国税庁パンフレット「電子帳簿保存法が改正されました」を加工して作成

「電子取引」の改正点

電子取引とは、電子的に受信や送信した取引情報をデータで保存することです。

主な改正点は、所得税法と法人税法においては紙保存が認められなくなったことです。一方、消費税法においては2023年9月30日までは紙保存のみになります。

| 電子取引の保存要件の概要 | 改正前 | 改正後 |

| 事前申請 | ‐ | ‐ |

| 遅滞なく | ○ | ‐ |

| 通常の期間(最長2か月以内)を経過した後、速やかに(おおむね7営業日以内) | ‐ | ○ |

| 保存場所に、電子計算機(PC等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておく | ○ | ○ |

| 電子計算機処理システムの概要書を備え付ける | ○ | ○ |

| 検索機能を確保すること※1 | ○ | △※1 |

| ①書面に出力 | ①~⑤のいずれかを充足 | ‐ |

| ②タイムスタンプ付与後、取引情報の授受を行う | ②~⑤のいずれかを充足 | |

| ③取引情報の授受後、タイムスタンプを付すとともに、保存を行う者または監督者に関する情報を確認できるようにする※2 | ||

| ④記録事項の訂正・削除を行った場合に、これらの事実及ぶ内容を確認できるシステムまたは記録事項の訂正・削除は行うことができないシステムで取引情報の授受及び保存を行う | ||

| ⑤正当な理由はない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う |

※1電子帳簿帳簿の検索条件①~③に相当する要件(ダウンロードの求めに応じることができるようにしている場合には、②③は不要)保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要

※2改正後については、取引情報の授受後、速やかに(またはその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与すること

【出典】国税庁パンフレット「電子帳簿保存法が改正されました」を加工して作成

電子データ保存の2年猶予措置とは?

2021年12月10日に公表された「令和4年度税制改正大綱」において、2022年1月1日より義務化される電子取引に関わる電子データの保存義務について2年の猶予措置が設けられることとなりました。

2021年12月10日に公表された「令和4年度税制改正大綱」において、2022年1月1日より義務化される電子取引に関わる電子データの保存義務について2年の猶予措置が設けられることとなりました。

ただし、

①所轄税務署長がやむを得ない事情があると認めている

②書面提出を求められたときに応じられる状態になっている

が条件になっています。

やむを得ない事情については、所轄税務署長への申請手続きなどは不要ですが、やむを得ない事情の具体的な内容が現段階では明らかにされていないため、今後の見解を待つしかありません。

今回の2年猶予措置は、2022年1月1日から2年間、電子取引については今までどおりの紙保存でよいという意味ではありません。「所轄税務署長が認めるやむを得ない事情」がない限りは、電子データ保存が必要ということになります。

今のうちから電子化に向けての行動を起こしておくとよいでしょう。

【出典】令和4年度税制改正大綱【2021年12月10日】(PDF P90~91)

今回の改正で帳簿や書類の電子化が進むと言われている理由

今回の電子帳簿保存法の改正で、帳簿や書類の電子化が進むといわれています。

今回の電子帳簿保存法の改正で、帳簿や書類の電子化が進むといわれています。

その理由は、電子帳簿保存法の3つの保存方法のうち、「電子取引」は全ての事業者対象のため、しかるべき対応が必要となるからです。

残り2つの「電子帳簿等保存」と「スキャナ保存」は法律上任意ですが、「電子取引」については紙保存が廃止になるため、電子取引で受け取った書類は全て電子データで保存することになります。

そうなると、帳簿や書類の保存について電子データと紙の状態が混在し、バックオフィス業務が複雑になりミスや遅延が発生する可能性がでてきます。

帳簿や書類の管理が煩雑になることを避けるために、必然的に電子データでの一元管理が進むものと推測されます。

紙の帳簿や書類を電子化するために必要な作業とは?

これまで帳簿や書類を紙で管理していた企業が、いざ帳簿や書類を電子化するにはどんな作業が必要となるのでしょうか?

これまで帳簿や書類を紙で管理していた企業が、いざ帳簿や書類を電子化するにはどんな作業が必要となるのでしょうか?

まずはじめに、2022年1月1日スタートの電子取引データ保存の義務化について、次の3ステップからはじめましょう。

STEP1:会社に電子取引がどれだけあるか確認

STEP2:電子取引をデータ保存する方法を選択

STEP3:導入するソフトウェアが認証を受けているか確認

それでは、一つ一つみていきます。

STEP1:会社に電子取引がどれだけあるか確認

まず、電子取引データ保存をする前に、会社に電子取引があるのかないのかを確認する必要があります。

電子取引だと次のようなケースが対象となります。

- メール(メール本文や添付ファイル)で請求書や領収書を受領している

- Amazon 、楽天、モノタロウ等のWebサイトで経費を購入している

- 公共料金、携帯料金の請求は紙がなく、インターネットで確認している

- クレジットカードの利用明細をインターネットで入手している

- PayPay等電子決済サービスを利用している

- 交通系ICカード(Suica、PASPOなど)の支払データをインターネットで入手している

- 従業員がネットで購入した旅費(航空費など)を立て替え精算している

- ペーパーレス化されたFAX機能を持つ複合機を利用し、注文書等を受領している

他にも、インターネットを通じて受け取るものが該当しますので、電子取引の抜け漏れがないかをしっかり確認しておきましょう。

STEP2:電子取引をデータ保存する方法を選択

国がすすめる電子取引をデータ保存する方法は、2つあります。

【電子取引データの2つの保存方法】

- 専用ソフトを利用して保存する

- 一定のルールを定め、任意のフォルダに保存する

1つ目の「専用ソフトを利用して保存する」は専用ソフトを購入することになるため、費用がかかります。

しかし、専用ソフトを使うことで、電子取引データを専用ソフトにドラッグ&ドロップするだけでデータ保存完了しますし、アプリケーションを入れて写メするだけでスキャナ保存も可能なので、「電子取引」だけではなく「スキャナ保存」も簡単にできるようになります。費用はかかりますが一番簡単な方法になります。

2つ目の「一定のルールを定め、任意のフォルダに保存する方法」とは専用ソフトを使わない方法です。

無料で誰でもできますが、国が定める方法で保存する必要があるたメーカなり面倒です。

簡単に説明しますと、訂正削除の防止に関する「事務処理規定」を設け、「日付」「金額」「取引先名」の検索機能を確保するルールのもと、任意のフォルダに保存する方法になります。

このように手間はかかりますが、保存する電子取引が少ないのであれば、この方法でもよいでしょう。

また、保存期間中にデータ消失しないよう、小まめにバックアップを取っておく必要がありますので忘れないようにしましょう。

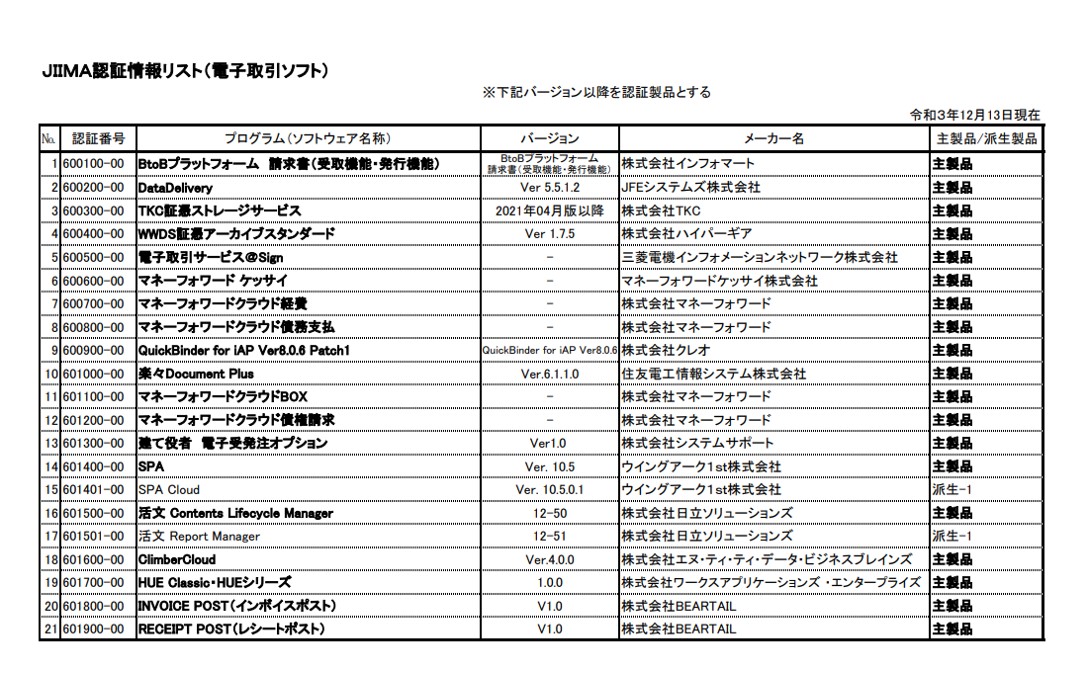

STEP3:専用ソフトが認証を受けているか確認

電子取引データを保存する方法の一つである専用ソフトですが、現在多くの専用ソフトが製品化されております。

しかし、全ての専用ソフトが今回の改正に対応しているわけではありません。

国の基準に対応している専用ソフトは、公益財団法人日本文書マネジメント協会(JIIMA)の電子取引ソフト法的要件認証を受けているソフトです。

国税庁WEBサイト「JIIMA認証情報リスト」に掲載されておりますので、スキャナ保存するために検討しようとしているソフトがリストに入っているか確かめておきましょう。

【出典】国税庁WEBサイト「JIIMA認証情報リスト」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm)

【出典】国税庁WEBサイト「JIIMA認証情報リスト」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm)

また、「JIIMA認証情報リスト」に入っていない専用ソフトは、認証を受けていないだけで全く基準を満たしていないわけではありません。

たとえ認証を受けてなくても国の基準に対応している専用ソフトであれば問題ないのです。

ただ、その判断を自分でするのは大変だと思われる場合は、JIIMA認証を受けている専用ソフトを選択したほうが安心です。

「電子取引」のデータ保存と同時に「電子帳簿等保存」と「スキャナ保存」も対応すれば、全ての帳簿や書類が電子化されて一元管理することができ、業務の効率化にも繋がります。

書類の電子データ化と処理にはAI-OCRやRPAが活躍

前章でもお伝えしましたが、電子帳簿保存法の改正により「電子取引」のデータ保存は義務化され、書類の電子データ化は避けられない時代になってきました。

前章でもお伝えしましたが、電子帳簿保存法の改正により「電子取引」のデータ保存は義務化され、書類の電子データ化は避けられない時代になってきました。

同時に「電子帳簿等保存」と「スキャナ保存」も対応すれば、全ての帳簿や書類が電子化されて一元管理することができ、業務の効率化にも繋がります。

業務の効率化に繋げるためには、一連の作業を極力省力化、かつ正確性をあげるソリューションとして、「AI-OCR」や「RPA」が役立ちます。

では、「AI-OCR」や「RPA」の両者を連携させることで、どのような処理が自動化できるのでしょうか?

「AI OCR」は、AI(人工知能)技術を取り入れたツールで、正しく認識しづらい文字を1回教えて学習させることで、2回目以降読み込むときは、正しい文字認識で読み込むことができるようになります。

「RPA」は、ロボットによる業務プロセスの自動化を意味します。「RPA」はPCで行う手順がほぼ決まった業務を自動化できます。

例えば、請求書や領収書を「AI OCR」で画像を文字認識して読み込み、「RPA」で読み込んだデータをMicrosoft Excelファイル(CSV形式)にし会計ソフトに転記することが可能になるのです。

「AI-OCR」や「RPA」は、電子帳簿保存法改正の対応には必須に近い手段であることは間違いないでしょう。